Куда вкладывать? Основные варианты инвестирования

1 раз в месяц задумываться о своих деньгах важнее, чем 30 дней их зарабатывать. Дж. Рокфеллер.

Друзья, мы познакомились с основами личного финансового планирования. Надеюсь, мои первичные советы помогут вам находить разницу в 10-15% между своими доходами и расходами, чтобы начать откладывать и инвестировать. На этом этапе мы будем рассматривать, как заставить ваши свободные деньги работать. Но прежде чем каждый из вас сможет ответить на вопрос куда вложить деньги – давайте разберем базовые варианты инвестиций и сравним их между собой по ряду критериев.

Напомню вам, что мы уже вводили свою классификацию инвестиционных инструментов по видам риска и уровню доходности:

Сегодня будем составлять более подробную карту финансовых инструментов. Узнаем про новые параметры. Такие как ликвидность, стартовая сумма, дополнительные расходы, связанные с инвестициями. Разложим методы инвестирования по полочкам, чтобы вы могли понять, что подходит именно вам.

1. Банковские депозиты.

Самый первый и самый понятный для большинства людей инвестиционный инструмент - это банковский вклад.

Сложность / активность: Самый простой и доступный всем инструмент инвестиций. От инвестора не требуется никакой активности, сейчас в большинстве банков вклады даже он-лайн можно открывать.

Доходность: Низкая. Под низкой доходностью мы понимаем такой уровень ставок, который позволяет лишь сохранять деньги от инфляции, но не приумножать их.

Предсказуемость дохода: 100%. Вы видите ставку до начала сделки. Ставки, как правило, не меняются в течение действия договора.

Ликвидность (скорость, с которой вы можете вытащить деньги из своего актива): Высокая. Высокая ликвидность означает, что вы можете в любой момент забрать свои деньги.

Риски: Низкие. Вклады застрахованы, доходность зафиксирована, риск потерять деньги минимален. Однако в текущей ситуации с выбором, как банка, так и вклада надо быть осторожнее.

Стартовая сумма: от 1000 рублей.

Дополнительные издержки: как правило, нет, но могут вам выдать дебетовую карту, по которой будет платное обслуживание или к которой будет прикреплен овердрафт. Здесь совет такой - пришли в банк за депозитом просите только депозит – все остальное уточняйте и спрашивайте, сколько это будет стоить, даже если сразу говорят, что бесплатно.

Подходящие цели инвестирования:

- Подушка безопасности – резерв на случай потери работы или других проблем, используя который можно несколько месяцев спокойно прожить. Такой резерв лучше формировать именно на депозитах, потому что с остальными активами могут быть проблемы с оперативным выводом средств.

- Промежуточное место хранения. Например, вы копите на машину или квартиру, откладываете по 100 т.р. в месяц. Вам осталось 4 месяца до нужной суммы. Вы параллельно занимаетесь поиском нужного актива, а деньги лежат на депозите. Это в любом случае выгоднее, чем хранить их дома.

Также к депозитам проще всего применять правило валютной диверсификации. Достаточно открыть мультивалютный вклад или 2-3 вклада в разных валютах. Стоит обращать внимание на то, что внутри такого вклада вы сможете перемещать деньги только по курсу данного банка.

2. Акции.

Акции – ценные бумаги, которые эмитируют (выпускают) крупные предприятия. Покупать и продавать их можно на бирже с помощью компании брокера. При этом выгоду можно получить как за счет изменения курса покупки/продажи самой акции, так и за счет дивидендов (по некоторым акциям).

Сложность / активность: Высокая. Инструмент скорее для профессионалов. Даже если вы долгосрочный инвестор, а не трейдер требуется высокая активность, чтобы быть в курсе происходящих событий. Лично у меня уходит от 30 минут до 1 часа в день на чтение соответствующих новостей, просмотр котировок и прочий анализ информации. При том, что я не считаю себя трейдером, а занимаюсь среднесрочными инвестициями. Активный же трейдинг подразумевает полную занятость только этим делом. Это профессия.

Доходность: Может быть достаточно высокой. Цены на отдельные акции могут изменяться за год на 1000%. В целом по российскому фондовому рынку, например, доходность можно оценить так: за последние 10 лет с 2004 по 2014 индекс ММВБ (средняя стоимость акции 50 российских компаний) вырос в 2,5 раза. Т.е. грубо говоря, рост составлял 25% в год от первоначальной стоимости актива.

Предсказуемость дохода: Никакой предсказуемости. Завтра могут посадить директора компании и акции обесценятся в 10 раз. Шахта, например, рухнет и курс падает также стремительно.

Ликвидность (скорость, с которой вы можете вытащить деньги из своего актива): Относительно высокая. С российских площадок вывести деньги можно на следующий день. Если вы торгуете на зарубежных площадках там, как правило, задействовано две компании брокера – российский и иностранный. Ввод/вывод средств может занять от нескольких дней до недели. К тому же если вам срочно понадобятся деньги, есть риск сильно проиграть на разнице в курсе, поскольку есть риск, что он будет не самый выгодный в нужную вам дату вывода средств.

Риски: Высокие. Как общие системные риски (экономическая ситуация в стране и т.д.), так и отдельно по конкретной ценной бумаге (здесь уже риски связанные непосредственно с предприятием эмитентом).

Стартовая сумма: Есть акции и по 6 копеек, например, такова текущая стоимость акций ВТБ. Но минимальный лот на продажу акций ВТБ равен 10000 акций. При этом более существенным ограничением по сумме является даже не стоимость одной акции или лота, а комиссионные расходы и пороговая сумма входа на рынок у компании брокера, через которого будет осуществляться торговля. Как правило, это 30-50 т.р. ниже тоже можно, но не имеет смысла, поскольку комиссия будет слишком высока по сравнению с оборотом.

Дополнительные издержки: Могут быть существенными. К ним относятся – комиссия брокера с каждой сделки, абонентская плата за программное обеспечение (отдельно на компьютер, отдельно на планшет или телефон), повышенная комиссия за осуществление сделок по телефону и т.д. Профессиональные игроки еще имеют платные доступы к аналитическим сайтам и т.д. Но можно и по минимум обойтись, например, если завести на биржу 100 т.р. и делать 1-2 сделки в месяц минимальная комиссия будет в среднем около 2,5 т.р. в год.

Подходящие цели инвестирования (для начинающих инвесторов):

- Диверсификация долгосрочных вложений, в тех случаях, когда деньги не нужны к определенной дате, а есть задача заставить их работать.

- Зачастую фондовый рынок становится пристанищем для капитала, когда уже некуда бежать. Например, в текущей ситуации уровень риска по рублевым вкладам повысился, можно перейти в облигации (риски уже сопоставимы, а вот доходность по вторым выше).

- Получение спекулятивного дохода в период кризиса, когда рынок падает и все стоит дешево и скорее всего, потом подорожает.

3. Облигации.

Облигация – ценная бумага, которую эмитирует либо предприятие, либо государственные органы (федеральные, местные, региональные). В отличие от акции обладает фиксированной доходностью – стоимостью выкупа в определенный срок, или стоимостью погашения. Кроме этого по облигациям выплачивается купонный доход – промежуточные выплаты, которые эмитент платит держателям бумаг. Облигации также как и акции торгуются на бирже, и купить их можно также через компанию-брокера. При этом они имеют рыночную стоимость.

Например, облигации банка «Русский стандарт» в начале 2009 года стоили 33% от номинала. Т.е. их рыночная цена сильно упала в связи с банковским кризисом и высокими рисками по всем банкам. Тем не менее, банк устоял и выполнил все свои обязательства по облигациям в полном объеме, а владельцы данных облигаций получили доходность 200%.

Сложность / Активность: Не самый простой, но и не самый сложный инструмент. Самые большие временные затраты на стадии анализа эмитента и выбора ценной бумаги. Затем можно расслабиться и держать до конца.

Доходность: Средняя. Сильные колебания возможны только в периоды кризисов. Поэтому сейчас стоит всерьез рассматривать этот вид инвестиций.

Предсказуемость дохода: 100%. Вы знаете цену покупки облигации, и доходность до начала сделки. После сделки конечно цена облигации может и упасть и те, кто купят после вас, заработают больше. Но это уже другой вопрос. Конечная доходность понятная сразу.

Риски: Средний. Основной риск – это риск дефолта эмитента.

Остальные параметры: Ликвидность, издержки, стартовая сумма – все также как с акциями.

Подходящие цели инвестирования:

- В стабильное время хорошая альтернатива депозитам для временного хранения / накопления средств на сроки 1-5 лет. В данном случае облигации будут использоваться как консервативный актив.

- В нестабильное время можно получить достаточно высокую и предсказуемую доходность. В данном случае ситуация превращает облигации в активы со средним или высоким уровнем риска.

4. Структурированные (или структурные) продукты.

Это продукты банков и брокерских компаний, сочетающие в себе одновременно элементы риска и предсказуемости. Например, вы инвестируете 300 000 рублей на 1 год и брокер или банк привязывает ваш вклад к определенному активу. Если стоимость этого актива через год превысит стоимость на дату заключения сделки, то вы получаете повышенную доходность по данному активу. В обратном случае получаете только свою сумму обратно или минимальный процент дохода. Своеобразная лотерея. Скоро будет пост о том, как это работает и на чем банк здесь делает деньги…

Сложность / активность: Не сложно. Продукт ориентирован на «ленивых». Продающая сторона даст подробную консультацию по выбору базового актива. Активность также минимальная. Вложил и забыл, дальше от вас уже ничего не зависит…

Доходность: Можно сказать средняя.

Предсказуемость дохода: Средняя. Хотя минимальную доходность вы уже сразу будете знать на 100%.

Ликвидность (скорость, с которой вы можете вытащить деньги из своего актива): Высокая. Хотя есть некоторые продукты, из которых без потери части вложений нельзя выходить.

Риски: Средние. Поскольку риск отражается не на всей сумме инвестиций, а только на доходности.

Стартовая сумма: Высокая. Как правило, от 300 000 рублей.

Дополнительные издержки: Как правило, нет.

Подходящие цели инвестирования:

- Хорошая альтернатива депозитам и облигациям для временного хранения / накопления средств на сроки 1-5 лет.

- Подходит для начинающих инвесторов, желающих немного рискнуть, но не желающих при этом активно участвовать в процессе.

5. Валюта.

Здесь можно без предисловия. Вся страна профессионалы.

Сложность / активность: Средняя. Купить баксов, например, вообще не сложно, сделать это вовремя, а потом еще вовремя выйти из них - вот это сложно. Недавно приводил отличный пример на эту тему.

Доходность: Средняя. Сама по себе валюта как актив не обладает потенциалом роста. Поэтому наличие валюты в портфеле инвестора призвано решать другие цели, а именно - защита от валютных рисков.

Предсказуемость дохода: Средняя. И хотя колебания здесь значительно меньше по амплитуде, чем на рынке акций, но угадать направление движения также сложно.

Ликвидность: Высокая.

Риски: Средние. Все деньги тут потерять сложно, но вот до 10% в спокойные годы и до 50% в периоды турбулентности легко…

Стартовая сумма: Любая, даже 10 евроцентов, затерявшихся в кармане, тоже валюта. Дополнительные издержки: Здесь интересно. Обычно люди не обращают на это внимание, но разница между ценой покупки и продажи валюты в банке очень высокая. Сейчас, когда на рынке нестабильно это разница доходит до 20%. 16 декабря в черный вторник разница (или спред) была 100%. Это и есть издержки, ведь покупая валюту у банка с разницей в 20%, вы теряете сразу 20%, их еще нужно будет отыграть на росте. Выход есть: покупать валюту на бирже напрямую через брокера. Здесь спред минимальный и небольшие затраты на комиссию, но при работе с суммами от 100 000 руб., комиссия не заметна.

Подходящие цели инвестирования:

- Защита от валютных рисков. Принцип валютной диверсификации.

- В нестабильные времена валюта становится агрессивным и инвестиционным активом, пригодным для кратковременного заработка на спекуляциях. При этом также не стоит увлекаться и складывать яйца в одну корзину. Необходимо помнить про валютную диверсификацию и спекулировать только частью средств.

6. Недвижимость.

Традиционно недвижимость считается самым привлекательным инструментом для инвестирования. Однако есть много подводных камней. Никто не будет отрицать, что, например, владение эксклюзивной коммерческой площадью – это очень привлекательный актив со всех сторон (доходный, надежный, даже ликвидный и т.д.). Только вот на общую массу недвижимости таких уникальных объектов как иголок в стоге сена. Поэтому рассмотри характеристики недвижимости в среднем.

Сложность / активность: Высокая. На стадии выбора объекта недвижимости масса подводных камней. Часто есть необходимость привлекать профессионалов – юристов, посредников, оценщиков и т.д. На стадии управления доходностью – это практически бизнес со всеми вытекающими.

Доходность: Средняя.Доходность недвижимости складывается из 2-х составляющих:

- Арендная плата. По жилой недвижимости – у нас в среднем по стране доходность 4-5% годовых. По коммерческой 7-10%.

- Рост стоимости самого объекта недвижимости.

Предсказуемость дохода: Средняя. Что касается доходов от аренды – здесь понятнее, есть среднерыночные ставки. Задача - сдать объект по соответствующей ставке. Что касается роста стоимости актива – то здесь резкие колебания бывают редко, поэтому также можно закладывать средний % роста.

Ликвидность: Низкая. Если продавать быстро – будет высокий дисконт, а по той цене, по которой хочется можно продавать долго.

Риски: Средний. Юридические риски. Коммерческие риски.

Дополнительные издержки: Высокие. Как издержки связанные с выбором объекта и его оформлением, так и издержки на обслуживание объекта

Подходящие цели инвестирования:

- Долгосрочные вложения с целью получения пассивного дохода уже сейчас или в будущем.

- Инвестиционные вложения с целью последующей перепродажи и заработка за счет роста цены.

7. Золото и другие драгоценные металлы.

Золото наряду с валютой и недвижимостью является одним из самых популярных и привлекательных объектов для инвестиций у нас в стране. Однако и золото, несмотря на его блеск и красоту имеет ряд недостатков! Рассмотрим все по порядку.

Сложность / активность: Высокая, на уровне работы с акциями.

Доходность: Высокая. За последние 13 лет стоимость золота в долларах изменилась в 2,6 раза (см. график). При этом в рублях она выросла со 171 руб. до 2168 руб. – в 12,6 раз. (+126% к первоначальной стоимости каждый год). Однако как видно из графика в последние годы наметился тренд на снижение стоимости золота в долларах.

Предсказуемость дохода: Все также как с акциями.

Ликвидность (скорость, с которой вы можете вытащить деньги из своего актива): Если речь идет о металлических счетах - высокая. Что касается слитков – тут сложнее. Там оценивается и качество металла и не везде принимают. Поэтому запишем ликвидность все же, как среднюю.

Риски: Высокие. К тому же металлические счета не входят в систему страхования вкладов. Поэтому кроме риска, связанного с колебанием стоимости золота, есть институциональный риск, связанный с банком-посредником.

Стартовая сумма: Если речь про металлические счета – то, как с депозитами от 1000 рублей.

Дополнительные издержки: Высокие. Во-первых, на драгоценные металлы при открытии металлических счетов традиционно очень высокие спреды (разница между покупкой и продажей). Во-вторых, при покупке металла в слитках необходимо заплатить НДС (налог на добавленную стоимость) – 18%

Подходящие цели инвестирования (для начинающих инвесторов):

- Защита средств от шоковых потрясений в экономике.

- Отличный актив для диверсификации портфеля, поскольку имеет динамику отличную от курса национальной валюты и фондового рынка.

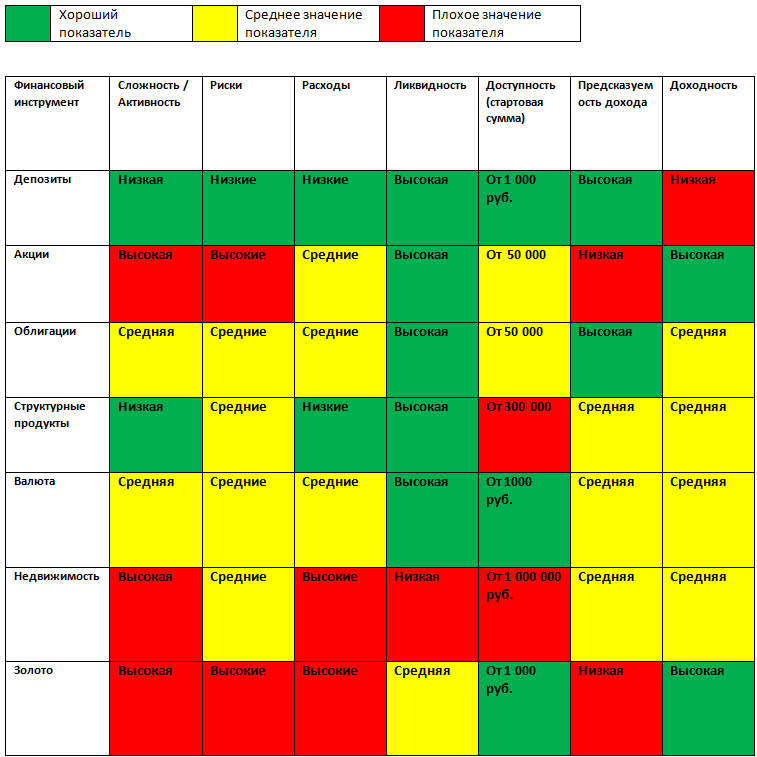

Шахматная доска инвестора.

Итак, подведем итог: мы рассмотрели 7 базовых инвестиционных активов. В результате у нас получается вот такая вот шахматная доска инвестора. Она поможет ответить на вопросы как выгодно вложить деньги, и какие активы лучше или хуже по тем или иным характеристикам.

Кроме указанных в таблице инвестиционных инструментов еще есть, конечно, фьючерсы, ПИФы, ETF, хедж-фонды, накопительное страхование и прочие страшные слова. Финансовых инструментов десятки тысяч и постоянно изобретают что-то новое. Но все базовые вещи мы с вами рассмотрели. Все остальные можно с небольшой натяжкой отнести к тому или иному сегменту.

Если вам понравилось, то подпишитесь на меня, проголосуйте за материал и по возможности сделайте репост, спасибо друзья!